Så fungerar en betalning

Det är viktigt att betalningar kan genomföras på ett säkert och effektivt sätt. Från att förr främst ha inneburit att sedlar och mynt bytte ägare har betalningarna blivit alltmer komplexa. Alla betalningar som inte görs kontant förutsätter inblandning av en tredje part som på något sätt hjälper till att förmedla betalningen mellan den betalande och den mottagande parten. Riksbanken är navet i betalningssystemet.

Kontanta betalningar

Vid kontanta betalningar används sedlar och mynt. Betalningen går direkt från köparen till säljaren och det krävs ingen betaltjänst från mellanhänder för att betalningen ska genomföras.

Även om det inte krävs betaltjänster under själva betalningen krävs tjänster som gör kontanter tillgängliga, det vill säga ett system för utgivning, distribution och inlösen av kontanter. I Sverige sköts numera distribution och inlösen av kontanter av privata aktörer, läs mer om det på sidan Flödet av kontanter.

Betalningar i form av kontoöverföringar

Alla betalningar som inte sker med kontanter innebär en kontoöverföring i någon form. Sådana betalningar kräver betaltjänster från mellanhänder och en bakomliggande finansiell infrastruktur.

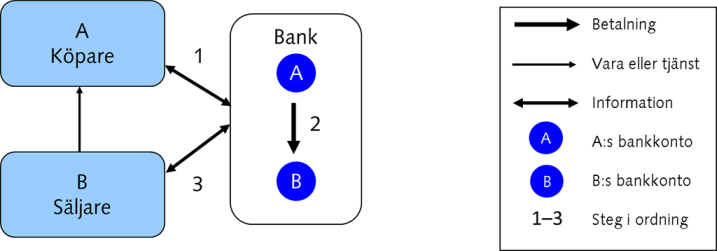

Kontoöverföringar med en mellanhand

Det enklaste fallet är när både köparen och säljaren har konton i samma bank. Köparen påbörjar då betalningen genom att ge banken i uppdrag att föra över ett visst belopp till säljarens konto. Banken genomför den begärda överföringen och informerar säljaren att dennes konto har krediterats.

Exempel på betalning med en mellanhand

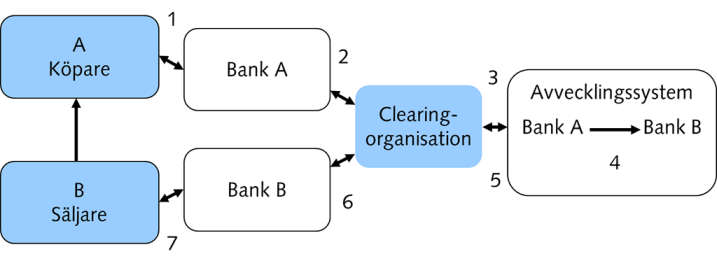

Kontoöverföringar med flera mellanhänder

Ofta har köparen och säljaren konton i olika banker, vilket gör att fler aktörer måste involveras i betalningen. Dessutom krävs det ytterligare finansiell infrastruktur för att förmedla information om transaktionen mellan alla inblandade parter samt för att överföra pengar från köparens bank till säljarens bank.

I exemplet i figuren nedan initierar köparen betalningen genom att instruera sin bank att föra över ett belopp till säljaren (1). Bank A måste då på något sätt föra över pengar till Bank B. Vanligtvis sker informationsutväxlingen mellan bankerna genom en så kallad clearingorganisation som behandlar informationen och förmedlar den mellan bankerna. Bank A sänder därför en betalningsinformation till clearingorganisationen (2). Detta underlättar för bankerna eftersom de förmedlar ett stort antal betalningar och annars skulle behöva utväxla information med ett stort antal aktörer (3). När informationen behandlats sänds instruktioner till ett avvecklingssystem där de båda bankerna har konton och där den slutliga överföringen av pengar mellan köparens bank och säljarens bank sker. Avvecklingssystemet finns oftast inom centralbanken där alla banker har konton (4). En bekräftelse på överföringen sänds till säljarens bank via clearingorganisationen (5, 6) varefter säljarens bank krediterar säljarens konto och meddelar denna att pengarna mottagits (7). Denna process ger vanligtvis upphov till ett tidsglapp där säljaren inte har pengarna på sitt konto förrän exempelvis dagen efter det att betalningen initierades. Nu erbjuder vissa institut även så kallade omedelbara betalningar (till exempel Swish) där tidsglappet krymper till ett antal sekunder och det är möjligt att skicka pengar mellan bankerna dygnet runt.

Exempel på betalning med flera mellanhänder

Viktiga mellanhänder

I Sverige sker avvecklingen av alla betalningar som går från ett konto i en bank till ett konto i en annan bank genom att pengar flyttas mellan dessa bankers konton hos Riksbanken. Det reducerar riskerna vid avvecklingen i och med att Riksbanken varken kan få likviditetsproblem, det vill säga inte ha pengar för att kunna genomföra en betalning vid något tillfälle, eller gå i konkurs. Om avvecklingen i stället skedde hos en tredje bank skulle det innebära större risker i och med att denna bank både skulle kunna få likviditetsproblem och gå i konkurs. Riksbankens system för avveckling kallas RIX.

Kontobetalningarna avvecklas vanligtvis inte en och en. Det vanliga är i stället att en clearingorganisation, i Sverige Bankgirot, vid vissa tidpunkter slår samman ett stort antal betalningar som sedan utväxlas som betalningar i RIX. Det gör att betalningarna i RIX är färre än de betalningar som görs via alla olika konton i olika banker varje dag. I vissa brådskande fall kan en bank på begäran av en kund sända en enstaka betalning genom RIX.

Riksbanken tillhandahåller en tjänst för avveckling av omedelbara betalningar i svenska kronor, RIX-INST. RIX-INST möjliggör att kundbetalningar kan avvecklas mellan banker i realtid dygnet runt och året om i centralbankspengar. Tjänsten baseras på eurosystemets plattform TARGET Instant Payment Settlement (TIPS). Idag avvecklas betalningar från mobilapplikationen Swish på RIX-INST och RIX-INST-deltagarna kan även erbjuda sina kunder att kunna skicka och ta emot andra typer av omedelbara betalningar enligt betalningsregelverket Nordic Payments Council Instant Credit Transfer (NCT Inst).

Förutom de företag som nämnts ovan finns en hel rad andra företag som erbjuder tjänster relaterade till kontobetalningar.

Tack för ditt svar!

Din kommentar gick inte att skicka, vänligen försök igen senare

Observera att det här enbart är ett kommentarfält.

Vid frågor? Besök våra frågor och svar (öppnas i nytt fönster)