Inflationen steg snabbt

Publicerad: 19 januari 2024

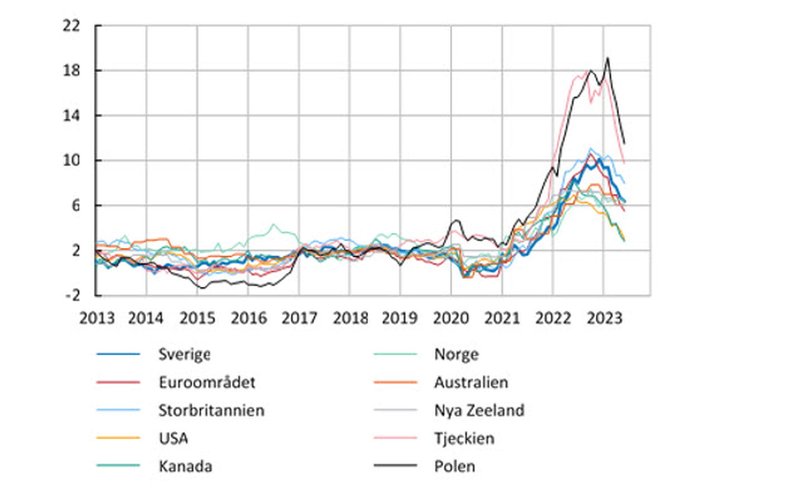

Efter många år med låg inflation steg konsumentpriserna snabbt under 2021 och 2022 och inflationen nådde de högsta nivåerna på över 30 år. Inflationsmålet, liksom Riksbankens prognosförmåga, prövades i en utsträckning som inte skett sedan inflationsmålet infördes. Många länder upplevde en liknande utveckling (se diagram 1).[3] Inflationsuppgången föregicks av en ovanlig kombination av händelser som påverkade ekonomierna världen över: först pandemin som medförde kraftiga utbudsstörningar och ett uppdämt konsumtionsbehov, stora finans- och penningpolitiska stimulanser och därefter kriget i Ukraina som bland annat medförde stora uppgångar i energi- och livsmedelspriser. Centralbankerna förutsåg inte att inflationen skulle stiga så snabbt och inflationsprognoserna uppvisade följaktligen stora prognosfel. Hård kritik har därför riktats mot centralbankernas förmåga att prognosticera inflationen. [4] Se till exempel Bordo och Levy (2022), House of Representatives (2022), Levy (2023), Australian Government (2023) och House of Commons (2023). Ett undantag är Holm och Martinsen (2023) som gav Norges Bank beröm för dess inflationshantering. Deras omdöme var att besluten varit i stort sett väl avvägda och att de kom vid rätt tillfälle.

Centrum för penningpolitik och finansiell stabilitet (CeMoF) vid Stockholms universitet fick i slutet av 2022 uppdraget från riksdagens finansutskott att granska penningpolitiken i Sverige under 2022. Utvärderingen (Hassler, Krusell och Seim, 2023) menar att Riksbanken borde ha höjt beredskapen när inflationen började stiga i december 2020 i USA och när Bank of England började höja sin styrränta i december 2021.[5] Se sid 7 i Hassler, Krusell och Seim (2023).

I den här kommentaren tar vi fasta på utredningens observationer och förslag att jämföra inflationsutvecklingen i Sverige med den i omvärlden och undersöker hur bra, eller dåliga, tio olika centralbanker inklusive Riksbanken var på att prognostisera sina målvariabler när inflationsutvecklingen blev en helt annan än under föregående decennier.[6] Vi studerar hur väl centralbankerna prognosticerat sina målvariabler eftersom det gör prognoserna jämförbara i så mån att det är dessa variabler som centralbankerna är ombedda, eller själva valt, att stabilisera. Frågan som vi ställer är om prognosfelen skiljer sig mycket åt mellan olika centralbanker under dessa mycket utmanande omständigheter och hur väl Riksbanken står sig i en sådan jämförelse.[7] De olika målvariablerna påverkas i olika hög grad av till exempel energipriser och räntekostnader. I jämförelsen beaktar vi dock delvis detta faktum eftersom vi normerar prognosfelen med hur mycket målvariablerna varierat under perioden som vi utvärderar. Centralbanker gör sina prognoser under olika förutsättningar. Att fullständigt beakta dessa skillnader är något vi avstår från och lämnar till fortsatta studier. Vi bortser till exempel från det faktum att centralbanker valt att betinga sina prognoser på olika antaganden för ränta, växelkurs, oljepriser och så vidare. En annan aspekt som vi bortser ifrån är att centralbankerna gör olika många prognoser per år. I appendix, som visar alla tio centralbankers inflationsprognoser, ser man detta tydligt. Man kan också notera att vissa centralbanker arbetade med scenarier och inte prognoser under 2020. Reserve Bank of New Zealand publicerade till exempel tre olika scenarier mellan mars 2020 och januari 2021. Vi bortser även från detta i den här kommentaren.