Hur bra är måtten på att förutse framtida KPIF-inflation?

Publicerad: 21 februari 2024

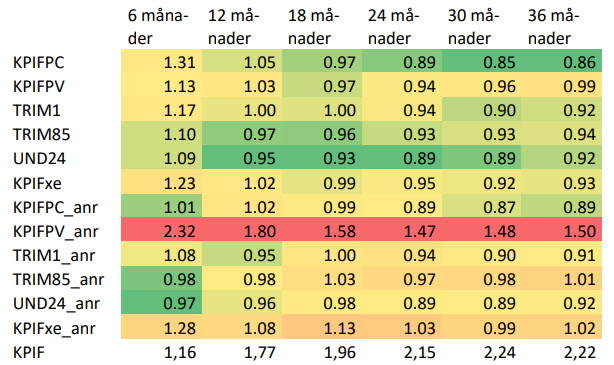

I tabell 1 redovisar vi ett mått på hur väl de olika måtten för underliggande inflation klarar att prognostisera den framtida KPIF-inflationen. Beräkningen görs för januari 2000 till december 2023 och visar hur bra de olika måttens senaste månadsutfall är på att göra prognosen för den årliga ökningstakten i KPIF 6, 12, 18, 24, 30 respektive 36 månader framåt i tiden. Beräkningen fångar alltså hur väl de olika måtten redan nu speglar den framtida utvecklingen i den årliga procentuella förändringen i KPIF.

De siffror som vi redovisar är det relativa genomsnittliga kvadrerade prognosfelet (RMSE) för prognoser när dagens utfall av respektive mått används som prognos för KPIF 6−36 månader framåt i tiden.[10] Beräkningarna är gjorda på realtidsberäknade versioner av data, det vill säga där vi bara har säsongsrensat till och med sista tillgängligt utfall i varje period. De sex översta måtten, utan suffix, är de som baseras på årliga procentuella förändringar. De sex efterföljande, med suffix _anr, är de som baseras på månatliga säsongsrensade förändringar. Siffrorna visar alltså relativ prognosförmåga för de andra måtten i förhållande till prognosförmågan för KPIF. Prognosförmågan (RMSE) för KPIF självt visas på sista raden. Siffror under 1 indikerar att måttet är bättre på att förutspå den framtida inflationen mätt med KPIF än ökningstakten i KPIF självt. Ju lägre och därmed bättre värde måttet har, desto grönare nyans får det i tabellen. Omvänt får måttet rödare nyans, ju högre och därmed sämre värde det har för respektive prognoshorisont.

I denna analys framstår måttet TRIM85 och UND24 beräknat på månadsförändringar som relativt bra på den kortaste horisonten 6 månader. På längre horisonter framstår de mått som är beräknade utifrån årliga procentuella förändringar som relativt bra, framförallt måtten UND24 och KPIFPC.

Tabell 1. Relativ prognosförmåga för framtida årlig procentuell förändring i KPIF för respektive inflationsmått på olika prognoshorisonter för perioden 2000-2023.

Procentenheter resp. kvot

Anm. Siffrorna för KPIF avser RMSE (Root Mean Squared Error) för årlig procentuell förändring i KPIF. Övriga siffror avser relativ RMSE i förhållande till RMSE för KPIF. Siffran på 1,15 för KPIFPC på 6 månaders sikt betyder alltså att RMSE är 1,15*1,12=1,29. Skattningsperioden är 2000−2023. Måtten med suffixet _anr är beräknade utifrån månadsförändringar i säsongsrensade data. Resultaten har sedan räknats upp till årstakt och ett 3 månaders glidande genomsnitt av dessa har beräknats.

Källa: Riksbanken.

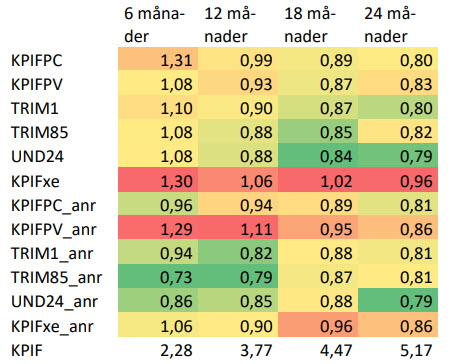

Resultaten i tabell 1 påverkas av att vissa av de mått som är beräknade på månadsförändringar har haft en bra prognosförmåga de senaste åren, när inflationen först steg snabbt och sedan föll tillbaka snabbt. Om vi jämför prognoserna med data från 2018 till 2023 blir bilden därför annorlunda och måtten som är beräknade på månatlig procentuell förändring framstår som bättre relativt sett (se tabell 2). Särskilt måtten TRIM85_anr och UND24_anr framstår som relativt bra. Det är samtidigt tydligt att prognosfelen har blivit avsevärt större jämfört med den längre perioden i tabell 1.

Tabell 2. Relativ prognosförmåga för framtida årlig procentuell förändring i KPIF för respektive inflationsmått på olika prognoshorisonter för perioden 2018-2023.

Procentenheter resp. kvot

Anm. Se anmärkning till tabell 1

Källa: Riksbanken.