Större finansiella risker för Riksbanken

Publicerad: 4 juli 2022

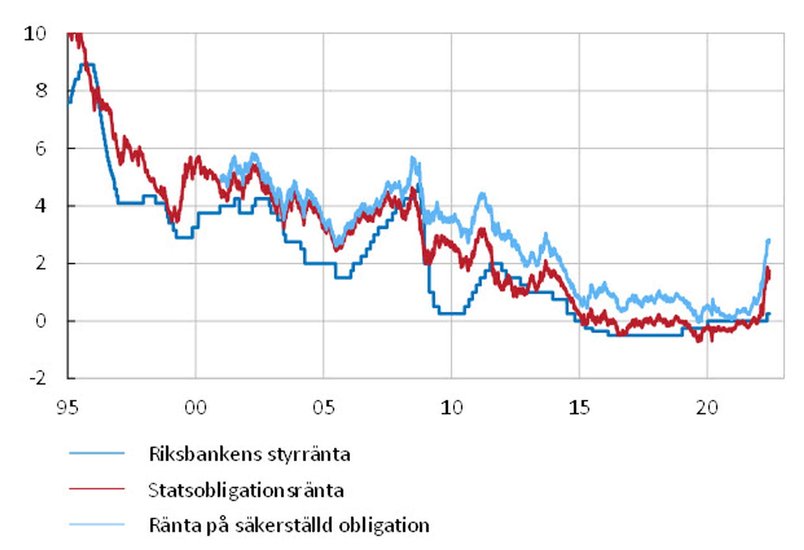

En stor balansräkning med ett stort obligationsinnehav på tillgångssidan ökar risken för finansiella förluster.[6] Läs mer i exempelvis ”FAKTA – Riksbankens ekonomiska resultat påverkas av ränteförändringar” i Sveriges riksbank (2022a, s. 24), Sveriges riksbank (2021b), Sveriges riksbank (2022f) och Sveriges riksbank (2022b). De obligationer som Riksbanken äger har i regel en löptid och räntebindningstid på flera år.[7] En mindre del av Riksbankens obligationsinnehav i kronor har en kort räntebindningstid med rörliga kuponger, det vill säga avkastningen om man håller obligationerna till förfall är inte känd på förväg utan beror på hur de kortfristiga räntorna utvecklas. Men eftersom de flesta obligationerna har lång räntebindningstid med fasta kuponger utgår resonemangen i denna kommentar från detta. Under perioden av tillgångsköp har såväl styrräntor som marknadsräntor varit låga i Sverige och globalt, se Diagram 3. När marknadsräntorna stiger från dessa låga nivåer innebär det att marknadsvärdet på Riksbankens obligationsinnehav sjunker.

Det är dock viktigt att ha klart för sig att målet när en centralbank köper obligationer inte är att göra vinst. Syftet med Riksbankens obligationsköp har varit att stimulera ekonomin och upprätthålla förtroendet för inflationsmålet. Riksbankens bedömning är att de finansiella förlusterna för Riksbanken förväntas vara mindre än de positiva effekterna av värdepappersköpen (se enkla räkneexempel gällande möjliga effekter på de offentliga finanserna i avsnitt 3.1 nedan).

Obligationernas marknadsvärde kan alltså variera, men om obligationerna hålls tills de förfaller så är avkastningen under hela perioden känd och därför oberoende av hur marknadsvärdet varierar under obligationernas löptid. Samtidigt finansieras värdepappersköpen genom att Riksbankens räntebärande skuld får öka, se Diagram 2. Riksbankens köp har betalats med nyskapade pengar i Riksbankens betalningssystem RIX (där bankerna gör betalningar sinsemellan och med Riksbanken). Betalningen för obligationerna görs till penningpolitiska motparters konton i RIX och dessa medel hamnar sedan löpande hos Riksbanken som inlåning. Räntan som Riksbanken betalar till sina motparter för denna skuld är rörlig och kopplad till Riksbankens styrränta. Det betyder att förändringar i styrräntan påverkar Riksbankens räntekostnad.

Anm. Kategorin för guld- och valutareserven omfattar i detta diagram även IMF-tillgångar. Tillgångar i SEK inkluderar både det svenska obligationsinnehavet, utlåning till bankerna, samt övriga tillgångar. Den räntefria skulden inkluderar eget kapital, avsatta medel, värderegleringskonton samt sedlar och mynt. Övriga skulder klassas som räntebärande skuld. Där ingår främst inlåning i kronor och aktuell valutaskuld till Riksgäldskontoret.

Källa: Riksbanken.

Det stora innehavet av obligationer med lång löptid, som finansierats med ökad inlåning i kronor, medför alltså en betydande risk för Riksbankens finansiella resultat.[8] Även en del av Riksbankens valutareserv utgörs av obligationer med lång löptid som finansierats med ökad inlåning. Risken illustreras tydligt av den senaste tidens utveckling med snabbt stigande inflation, marknadsräntor och i viss mån även styrräntor, vilket har gjort att marknadsvärdet på Riksbankens obligationsinnehav har sjunkit markant på kort tid. Under de första fyra månaderna 2022 har exempelvis det aktuella marknadsvärdet på Riksbankens värdepappersinnehav i kronor minskat med mer än 40 miljarder. Denna typ av ränterelaterad risk är något som Riksbanken har varit väl medveten om och även kommunicerat under perioden av obligationsköp.[9] Se exempelvis af Jochnick (2015), Flodén (2016), Flodén (2018) samt beslutsunderlagen till Sveriges riksbank (2021a) och Sveriges riksbank (2022d).

Anm. Obligationsräntor avser syntetiska obligationer med 5 års löptid utan kupong.

Källor: Macrobond och Riksbanken.