Scenario för resultat och kapital

Publicerad: 4 juli 2022

Riksbankens finansiella resultat, och i förlängningen även det egna kapitalet, påverkas alltså av balansräkningens sammansättning och hur räntor och växelkurser prissätts på marknaden. Det är viktigt att skaffa sig en uppfattning om hur resultatet och kapitalet kan komma att utvecklas framöver, dels för att kunna göra prognoser på utdelningarna till statskassan, dels för att korrekt kunna bedöma den finansiella riskbilden och hur mycket kapital som kan behöva avsättas som buffert, så kallade finansiella riskavsättningar.[16] Se Sveriges riksbank (2021a) och Sveriges riksbank (2022d). Riksbanken beräknar regelbundet olika scenarier och simuleringar av hur balansräkningen kan komma att utvecklas. Nedan går vi igenom ett av dessa scenarier, som illustrerar vad som händer om dagens uppgång i marknadsräntorna håller i sig.

Antaganden för scenariot

I ett scenario för Riksbankens redovisade resultat och kapital behöver vi anta något om hur Riksbanken väljer att förändra sin balansräkning och om hur finansiella priser utvecklas framöver. Vi antar att obligationsinnehavet i svenska kronor följer det penningpolitiska beslutet från april i år under resten av 2022 och att inga fler köp görs därefter, vilket innebär att innehavet gradvis krymper i takt med att obligationerna förfaller.[17] Det motsvarar den nedre gränsen för det inre intervallet i diagram 8 i Sveriges riksbank (2022a, s. 14). Diagrammet sträcker sig inte över hela perioden för vårt scenario, men samma antagande gäller bortom diagrammets horisont. Detta ska inte ses som Riksbankens officiella syn på det framtida innehavet utan som ett tekniskt antagande. Observera att det senaste penningpolitiska beslutet gällande Riksbankens obligationsköp resten av 2022, från i juni i år, inte har vägts in i detta scenario. Det innebär att även den räntebärande skulden sjunker gradvis eftersom bankernas inlåning i Riksbanken minskar i motsvarande grad.

För de finansiella priserna, det vill säga räntor och växelkurser, är våra antaganden i det här scenariot i hög grad baserade på marknadens prissättning i mitten av maj, se diagram 6-8 i appendix.[18] I vissa fall finns inte tillförlitlig marknadsprissättning långt fram i tiden. I dessa fall har vi gjort enkla och godtyckliga antaganden bortom horisonten där marknadsprissättning tillämpas. I scenariot stiger därmed obligationsräntorna i både Sverige och omvärlden eftersom centralbankerna förväntas höja styrräntorna kraftigt de kommande åren. Exempelvis antar vi att Riksbankens styrränta stiger, i enlighet med vad terminsräntorna var i mitten av maj, och når sin högsta notering på cirka 2,5 procent under 2024 för att därefter sjunka gradvis till strax över 2 procent.[19] Sedan mitten av maj har marknadens prissättning av Riksbankens styrränta framöver stigit ytterligare. Ytterligare detaljer om antagandena beskrivs i appendix.

Riksbankens resultat och kapital enligt scenariot

Antagandena som presenteras ovan ger en beräknad utveckling för Riksbankens finansiella resultat framöver. Resultatet påverkar i sin tur det egna kapitalet.

Riksbanken väntas göra en stor förlust 2022

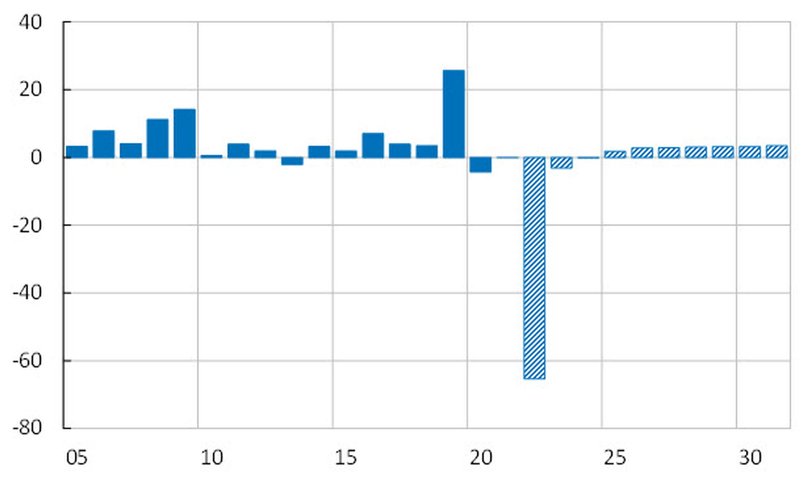

I scenariot stiger marknadsräntorna i såväl Sverige som omvärlden snabbt under 2022. Det innebär att marknadsvärdet på obligationerna i såväl valutareserven som den svenska portföljen sjunker snabbt under året, vilket i sin tur resulterar i ett kraftigt negativt redovisat resultat i år, -65 miljarder kronor, se Diagram 4.[20] Notera att scenariot är mycket osäkert och att vi inte vet vad resultatet blir förrän efter årsskiftet.

Samtidigt skrivs anskaffningsvärdet för stora delar av obligationsinnehavet ned vid årsskiftet. Det innebär att högre ränteintäkter bokförs under obligationernas kvarvarande löptid. När styrräntan höjs stiger Riksbankens räntekostnader på inlåningen i kronor, men detta vägs upp av att ränteintäkterna är högre.[21] Ett alternativt sätt att beskriva det är att de högre ränteintäkterna från nedskrivningar väger upp Riksbankens redovisade förlust, medan de stigande räntekostnaderna påverkar det redovisade resultatet. Därför blir resultatet nära noll eller svagt positivt under resterande år.

Egna kapitalet sjunker till ungefär noll

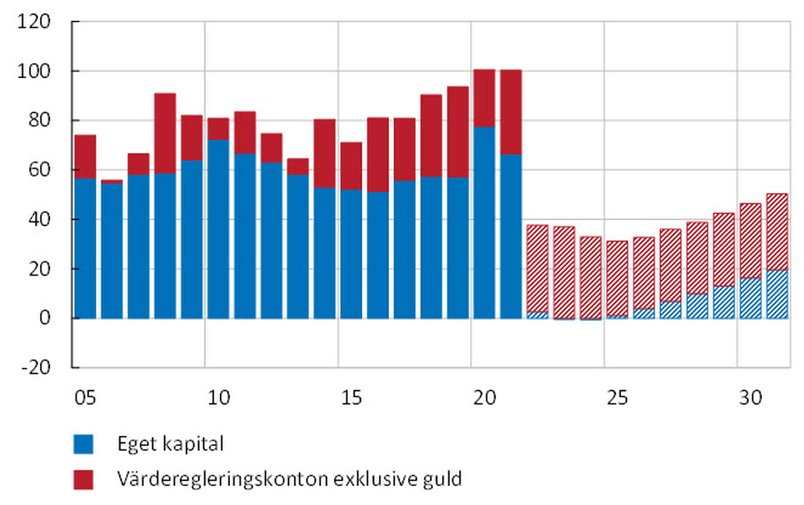

Riksbanken har under en lång period haft ett redovisat eget kapital som varierat mellan 50 och 80 miljarder kronor, se Diagram 5. I scenariot slår den stora förlusten på eget kapital, som sjunker till en nivå kring noll. Även om resultatet vänder till positivt på några års sikt i scenariot så tar det mer än ett decennium för Riksbanken att med egna vinstmedel återuppbygga det egna kapitalet.

Om vi antar att förslaget till ny riksbankslag börjar gälla från redovisningsåret 2023 förändras bestämmelserna för vinstutdelningar från Riksbanken till statskassan (se fördjupningsruta). I scenariot finns i så fall inget utrymme för sådana utdelningar under den aktuella perioden.[22] Även med den utdelningsprincip som används i nuvarande riksbankslag kan man förvänta sig att utdelningarna uteblir under större delen av scenariot. Det kan istället bli aktuellt att tillämpa den nya lagens bestämmelse kring kapitaltillskott från staten till Riksbanken (se fördjupningsruta).

FÖRDJUPNING – Riksdagen röstar om förslag till ny riksbankslag

Den 1 juni 2022 röstade Riksdagen ja till det första steget av två mot en ny riksbankslag (proposition 20121/22:41 och betänkande 2021/22:KU15).[23] Se Sveriges riksdag (2022). Riksdagen röstar en andra gång efter höstens riksdagsval och om lagförslaget bifalles träder den nya riksbankslagen i kraft den 1 januari 2023.

Den nya lagen innebär ändrade regler för Riksbankens utdelningar till staten och för eget kapital. I korthet innebär de att det finns en målnivå för eget kapital. Den är bestämd till 60 miljarder kronor per den 1 januari 2023 och räknas därefter upp med inflationen, mätt med KPI, varje år. Om Riksbanken gör en vinst som resulterar i att eget kapital överstiger målnivån delas överskjutande del av vinsten ut till staten. Om Riksbankens eget kapital däremot sjunker under 1/3 av målnivån ska Riksbanken göra en framställning till Riksdagen om kapitaltillskott. Beloppet som begärs ska normalt föra det egna kapitalet upp till den så kallade grundnivån, som är 2/3 av målnivån. Men om Riksbanken anser det nödvändigt för att den ska ha en tillräcklig intjäningsförmåga och vara självförsörjande på sikt kan kapitalet behöva lyftas ända upp till målnivån. Dock säger lagförslaget att även medlen på värderegleringskontona bör beaktas när man avgör hur stort kapitaltillskott som behövs.

Diagram 5 visar att i det antagna scenariot hamnar Riksbankens eget kapital under 1/3 av målnivån, och i det läget skulle alltså Riksbanken behöva göra en framställning om kapitaltillskott om den nya riksbankslagen har trätt i kraft. Om medel på relevanta värderegleringskonton räknas med så hamnar kapitalet dock nära grundnivån.[24] Riksbankens guldreserv har ett separat värderegleringskonto som det inte är lämpligt att räkna in eftersom guldet inte förfaller och Riksbanken inte har några planer på att sälja det. Eftersom guldets värderegleringskonto bokföringsmässigt bara är en buffert mot guldprisförluster, är det exempelvis inte en buffert mot den typen av ränterelaterade förluster som vi främst fokuserar på här. Det gör att det är svårt att bedöma vilket belopp, om något, som skulle bli aktuellt för en framställning om kapitaltillskott. Vi har därför bortsett från möjligheten till kapitaltillskott i beräkningen av scenariot och konstaterar bara att den bestämmelsen skulle vara aktuell med den nya lagen i ett sådant scenario.