Hur vi betalar påverkar kostnaden

Publicerad: 23 mars 2023

Svenskar föredrar att betala digitalt med exempelvis kort eller Swish. En viktig förklaring till det är att de digitala alternativen upplevs som enkla och smidiga.[5] Se t.ex. Svenska folkets betalningsvanor 2022 och Betalningsutredningens undersökning om betalningsvanor 2021. Digitala betalningar har dessutom blivit smidigare de senaste åren. För att betala i en butik räcker det numera ofta med att blippa sitt kort i en betalningsterminal istället för att sätta i kortet och slå in en pinkod. Vid onlineköp går det numera ofta att swisha eller lägga in sitt kortnummer för att enkelt göra framtida kortbetalningar.

Icke-digitala betalsätt som till exempel kontanter och brevgiro kräver mycket manuell hantering, vilket medför att det generellt går åt betydligt mer tid och övriga resurser för dem än för digitala betalningar. Det är därför inte särskilt förvånande att den totala samhällsekonomiska kostnaden för betalningar har minskat i takt med att användningen av digitala betalsätt har ökat. Detta är även något som tidigare kostnadsstudier har visat.[6] Se Bergman m.fl. (2007) och Jansson och Segendorf (2012).

Riksbankens kostnadsstudie visar att skillnaden i vad olika betalsätt kostar per transaktion är stor, även i samma betalningssituation.[7] Se Riksbanken (2023). Det är ett viktigt resultat eftersom det visar på möjligheten att effektivisera betalningsmarknaden. Generellt är betalningar med debetkort och omedelbara betalningar som Swish både snabbare och kräver mindre resurser än betalningar med exempelvis kreditkort och gireringar som har initierats via mobil- eller internetbanken. Skillnaderna illustreras i diagram 1 nedan. I hög utsträckning handlar skillnaderna om att vissa digitala betalsätt tar mindre tid för de inblandade aktörerna, men det finns även skillnader i hur många aktörer som är inblandade i respektive typ av betalning. Dessutom kräver betalsätten olika typer av fysisk utrustning och IT-system.[8] För en mer detaljerad beskrivning se Riksbanken (2023). Ytterligare en viktig faktor är hur många betalningar som görs med respektive betalsätt. Betalningsmarknaden präglas generellt av höga fasta kostnader kombinerat med låga marginalkostnader per transaktion. Det gör att det finns stordriftsfördelar som leder till att ett betalsätt med många transaktioner får en lägre kostnad per transaktion än ett betalsätt med få transaktioner.

Anm. Den ljusblå stapeln för Swish är en delmängd av gireringar.

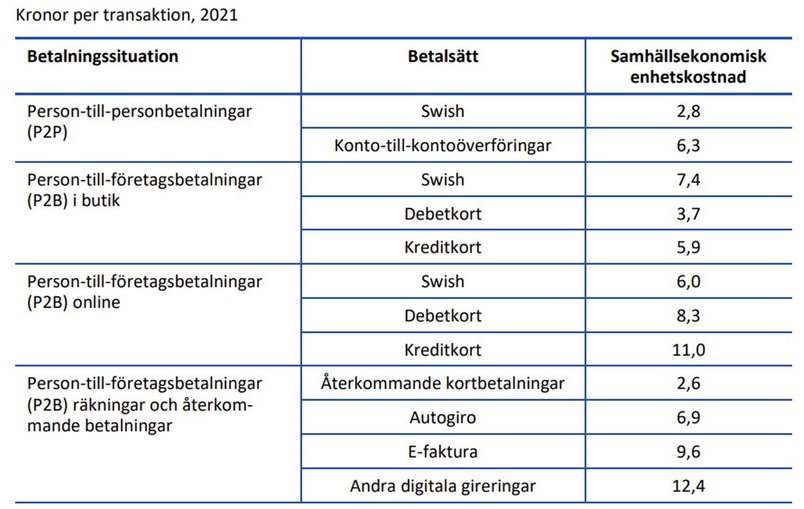

Källa: Riksbanken (2023).Om vi gräver lite djupare och ser till några enskilda betalningssituationer blir skillnaden i vad de olika digitala betalsätten kostar ännu större. Som vi kan se i tabell 1 är exempelvis den samhällsekonomiska kostnaden för att göra en kontoöverföring till en privatperson i mobil- eller internetbanken mer än dubbelt så hög – drygt 6 kronor – jämfört med en Swishbetalning som kostar knappt 3 kronor.

Den samhällsekonomiska enhetskostnaden, det vill säga kostnaden per transaktion, för en Swishbetalning i fysisk butik är 7,4 kronor. Det är nästan dubbelt så mycket som för en betalning med debetkort. Swish har dock ännu inte fått fullt genomslag i den fysiska handeln. Det är många butiker och andra näringsidkare som inte accepterar Swish, och bland dem som gör det är Swishbetalningarna ofta inte helt integrerade med kassasystemet. Därför tar det ofta längre tid att göra en Swishbetalning i en fysisk butik än en kortbetalning. Detta är en viktig förklaring till varför Swishbetalningar fortfarande används i låg utsträckning och har relativt hög samhällsekonomisk enhetskostnad jämfört med andra digitala betalsätt i fysiska butiker. Med effektivare betalningslösningar på fysiska försäljningsställen skulle den samhällsekonomiska kostnaden för Swishbetalningar kunna bli lägre än idag.

Vid onlineköp är Swish dock det mest kostnadseffektiva betalsättet med en samhällsekonomisk enhetskostnad på 6 kronor jämfört med en kreditkortsbetalning som kostar 11 kronor. För räknings- och fakturabetalningar har e-faktura en lägre samhällsekonomisk enhetskostnad – 9,6 kronor – jämfört med ”vanliga” räkningsbetalningar initierade via mobil- eller internetbanken som kostar 12,4 kronor per transaktion. För återkommande betalningar som görs för prenumerationstjänster, hyra eller månatliga räkningar är så kallade återkommande kortbetalningar tydligt billigast med en samhällsekonomisk enhetskostnad på drygt 2,5 kronor jämfört med autogiro och e-faktura som kostar 6,9 respektive 9,6 kronor per transaktion.[9] Betalningar där kortuppgifter anges en gång och där betalningsmottagaren sedan kan initiera betalningar löpande via det registrerade kortet.

Anm. Tabellen visar enhetskostnaden för digitala betalsätt. Kortbetalningar (P2B) inkluderar även företagsbetalningar (B2B). Kortbetalningar som initierats av företag utgör dock en liten del av det totala antalet kortbetalningarna och anses därför ha en försumbar effekt på resultatet.

Källa: Riksbanken (2023).