Beräkning av koldioxidavtrycket för valutareserven

Publicerad: 12 april 2022

Portföljviktad koldioxidintensitet, eller förkortat WACI från engelskans Weighted Average Carbon Intensity, används när Riksbanken beräknar och redovisar koldioxidavtrycket för valutareserven.[21] Se Appendix för information om den beräkningsmetod som används i denna kommentar för att beräkna portföljviktad koldioxidintensitet. Koldioxidavtrycket ger en indikation om hur pass utsläppsintensiva tillgångar som Riksbankens valutareserv är exponerad mot. Denna redovisning ingår i Riksbankens arbete med att beräkna och redovisa klimatrelaterade risker för Riksbankens finansiella tillgångar.

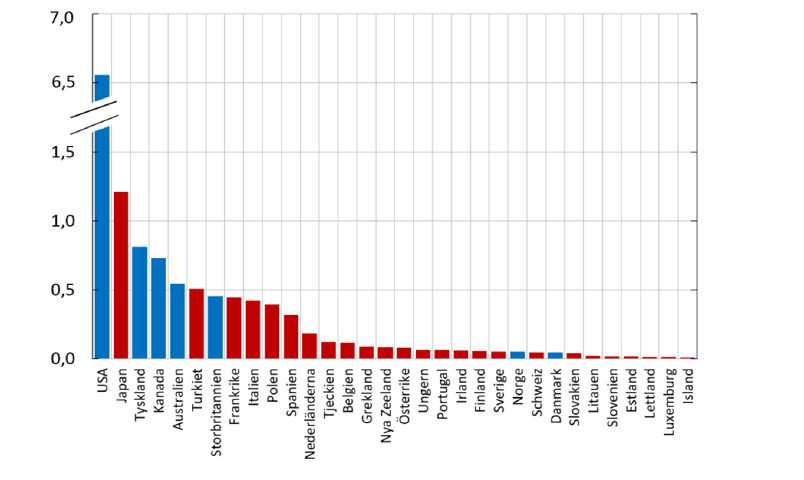

Utgångspunkten vid beräkning av koldioxidavtryck är utsläppsdata. Diagram 3 illustrerar utsläppen av växthusgaser för ett antal OECD-länder som rapporterar utsläppsdata till FN:s klimatkonvention (UNFCCC).[22] Se Appendix för information om de data som används i denna kommentar för att beräkna portföljviktad koldioxidintensitet. De blåa staplarna visar de länder vars obligationer ingår i Riksbankens valutareserv den 31 mars 2022. Utsläppsdata tar dock inte hänsyn till att länder är olika stora och har olika förutsättningar i övrigt, till exempel exponering mot fossila tillgångar, befolkningsstorlek och ekonomins storlek. Därför ställer man i nästa steg landets årliga utsläpp av växthusgaser (Diagram 3) i relation till dess BNP för motsvarande år.

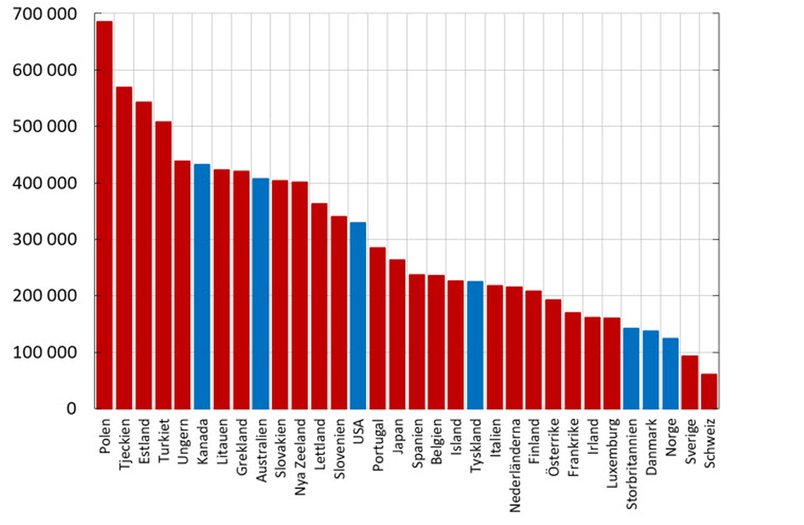

Resultatet uttrycks i enheten ton koldioxidekvivalenter som släpps ut per miljard BNP i amerikanska dollar (Diagram 4). Först efter denna omräkning kan man göra mer rättvisa jämförelser eftersom man då ser utsläpp per enhet produktion för varje land. Med detta sagt så är det inte helt ointressant att jämföra absoluta nivåer på årliga utsläpp av växthusgaser (Diagram 3) då dessa också är viktiga i arbetet med att exempelvis fastställa klimatrelaterade risker i finansiella tillgångsportföljer och möjliggör portföljanpassningar till stöd av klimatmålen.

I Diagram 4 är de länder som finns representerade i Riksbankens innehav i form av statsobligationer eller obligationer utgivna av regionala myndigheter blåmarkerade. USA, som i särklass släpper ut mest växthusgaser totalt sett (Diagram 3), har en lägre koldioxidintensitet än både Australien och Kanada (Diagram 4) som båda släpper ut mindre mängd växthusgaser i absoluta tal. Detta innebär att USA:s produktion av en enhet av varor och tjänster bidrar med mindre utsläpp än vad Australiens och Kanadas gör. Måttet tar därmed hänsyn till att större länder tenderar att släppa ut mer än mindre länder eftersom de tenderar att producera mer samt att större tillgångsportföljer vanligtvis står för högre växthusgasutsläpp än mindre portföljer. Därför lämpar det sig att använda koldioxidintensitet vid jämförelser över tid och vid jämförelser av olika tillgångsportföljer. En jämförelse av koldioxidintensiteten är mer rättvisande än att bara se till utsläppen, men den har ändå sina brister. Koldioxidintensitet tar exempelvis inte hänsyn till konsumtionen utan endast produktionen. Med det menas att måttet till exempel inte tar hänsyn till att vissa länder av naturliga skäl har förutsättningar att stå för en utsläppsintensiv produktion som efterfrågas av andra länder som köper produkten. Vissa länder har exempelvis rikliga mängder naturtillgångar och utvinner därmed stora mängder råvaror som sedan exporteras för att möta efterfrågan från andra länder. Utsläppsintensiv produktion drabbar med andra ord endast landet som producerat utsläppen, och inte landet som importerat det som producerats. Måttet tar inte heller hänsyn till att länder med liten befolkning men hög BNP, till exempel på grund av att globala storkoncerner har sin hemvist i landet, får en koldioxidintensitet som är lägre allt annat lika.

När koldioxidintensiteten har beräknats för varje emittent multipliceras varje innehavs koldioxidintensitet med innehavets vikt i valutareserven. Slutligen adderas den viktade koldioxidintensiteten för varje innehav så att man därmed får en vägd genomsnittlig koldioxidintensitet för hela valutareserven. Se även Appendix för närmare beskrivning av de data och den beräkningsmetod som används i denna kommentar för att beräkna portföljviktad koldioxidintensitet.