Kapitalförvaltare

Publicerad: 19 juni 2024

Vissa finansiella institut bedriver bankliknande verksamhet, utan att vara just banker. De brukar ibland kallas icke-banker (eng. non-bank financial institutions eller bara non-banks) och lyder under andra regelverk.[70] Tidigare så benämndes dessa typer av aktörer ibland för skuggbanker. Denna term har man emellertid försökt komma ifrån då den inte säger något om vad dessa aktörer i själva verket gör. Det handlar primärt om kapitalförvaltare som fondbolag samt försäkrings- och pensionsföretag.

Icke-bankerna har olika typer av verksamheter och affärsmodeller. Det som de har gemensamt är att de exempelvis bidrar till en mer effektiv kapitalallokering och ökad riskspridning i det finansiella systemet. Som kollektiv förvaltar de stora finansiella tillgångar, och har därför stor betydelse för det finansiella systemet. I Sverige står de numera för närmare hälften av de totala finansiella tillgångarna och över tid för en allt större del av kapitalförsörjningen i ekonomin, se Diagram 16.[71] Se exempelvis Global Monitoring Report on Non-Bank Financial Intermediation: 2022 (fsb.org) för fördjupad information. Även globalt har dessa aktörer vuxit kraftigt över tid.

Utöver icke-bankerna berörs även vissa andra större kapitalförvaltare i detta avsnitt, exempelvis de statliga AP-fonderna.

Investeringsfonder

En investeringsfond (fortsättningsvis bara benämnt fond) är en portfölj som består av en mängd olika värdepapper och vanligen också en liten andel kontanta medel i form av inlåning hos banker. Fonder tillhandahålls av olika fondbolag, vilka också sköter förvaltningen av fonderna. För detta tar fondbolaget ut en förvaltningsavgift. Alla som har satt in kapital i fonden, alltså köpt andelar i fonden, äger motsvarande del av fondens tillgångar. Dessa fondandelsägare kan vara privatpersoner eller olika typer av företag och institutioner. När andelsägare sedan säljer sina fondandelar så får de tillbaka kapital motsvarande vad fondandelen är värd, vilket kan vara högre, lägre eller samma som när de köpte dem. Detta säkerställs genom att fonden och fondbolaget har skild ekonomi. Ett förvaringsinstitut (en bank eller annat kreditinstitut) tar emot och förvarar fondens egendom och ser till att köp och försäljning av fondandelar sker i enlighet med gällande regler. Om ett fondbolag går i konkurs påverkas inte fondens värde. Fondens tillgångar ingår med andra ord inte i fondbolagets konkurs då dessa ägs av fondandelsägarna.

För andelsägarna kan det finnas många fördelar med att investera i fonder istället för direkt i de underliggande tillgångarna. De kan till exempel få exponering mot marknader eller tillgångar som kan vara svåra för småsparare att investera direkt i på grund av för höga minimiinvesteringsbelopp eller liknande. Det kan också vara praktiskt att låta någon annan förvalta kapitalet.

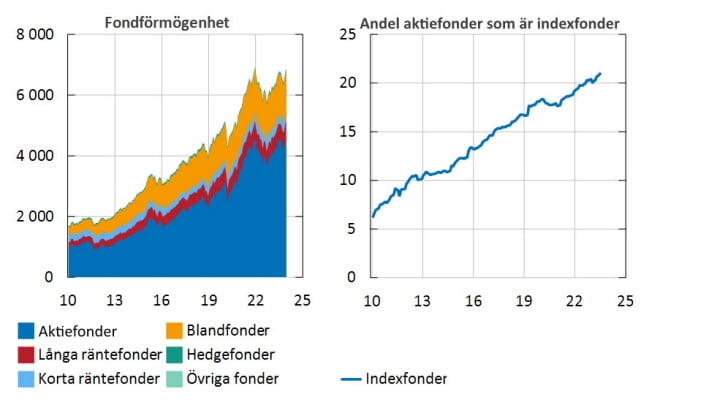

Det finns många olika kategorier av investeringsfonder. De brukar grupperas efter vilket finansiellt tillgångsslag de primärt investerar i, som aktiefonder, räntefonder, blandfonder och så vidare, och vilken geografisk region de primärt investerar i, som Sverigefonder, tillväxtmarknadsfonder och så vidare. På den svenska marknaden är aktiefonder den största kategorin, se Diagram 26 vänster sida. En växande andel av denna kategori utgörs av indexfonder, se Diagram 26, höger sida, som investerar passivt efter sammansättningen av ett specifikt index.

Diagram 26. Fondförmögenhet för svenska fonder och andel indexfonderMiljarder kronor (vänster), procent (höger)

Anm. Fondförmögenheten är det samlade värdet på fondernas tillgångar. Diagrammen inkluderar även fonder i premiepensionssystemet. Andelen indexfonder är baserat på fondförmögenhet. Källa: Macrobond.

Om man ser till förvaltat kapital är de största svenska fondbolagen de som ingår i storbankskoncernerna: Swedbank Robur, Handelsbanken Fonder, SEB Investment Management och Nordea Funds.[72] Nordea Funds är en del av Nordeakoncernen och är registrerat i Finland. I Sverige bedrivs fondverksamheten genom den svenska filialen, Nordea Funds Ab. Dessa tillhandahåller 50–100 fonder vardera. Därefter kommer fondbolag som ägs av försäkrings- och pensionsföretagen, som Storebrand Fonder, Länsförsäkringar Fondförvaltning, AMF Fonder och Skandia Fonder. Därefter kommer större fristående fondbolag, som Öhman Fonder och Spiltan Fonder.[73] Sammanställningen är enbart baserad på Sverigeregistrerade fonder. Därutöver har vissa av fondbolagen även en viss andel av sina fonder registrerade i Luxemburg eller andra länder, av exempelvis skattetekniska skäl eller regulatoriska skäl som rör fondstrukturen. Se Mapping Swedish cross-border links to the investment fund sector.

Värdepappersfonder och alternativa investeringsfonder

Investeringsfonder kan delas in i värdepappersfonder respektive alternativa investeringsfonder (inklusive specialfonder) beroende på vilket regelverk de följer.[74] Lagen (2004:46) om värdepappersfonder, vilken baseras på det så kallade UCITS-direktivet (Undertakings for Collective Investments in Transferable Securities), eller lagen (2013:561) om förvaltare av alternativa investeringsfonder, vilken baseras på AIFM-direktivet (Alternative Investment Fund Managers Directive). Värdepappersfonder får placera i likvida finansiella tillgångar och har krav på att sprida riskerna i sina innehav. Det finns till exempel begränsningar kring hur stor andel av fondens värde som får utgöras av en och samma emittent respektive företagsgrupp. Värdepappersfonder får marknadsföras till icke-professionella investerare och finns tillgängliga för svenska pensionssparare i premiepensionssystemet.

Alternativa investeringsfonder är inte lika strikt reglerade som värdepappersfonder. De har till exempel inte samma krav på riskspridning och kan använda sig av belåning, så kallad hävstång, för att nå högre avkastning. Därför används de primärt av professionella investerare, som försäkrings- och pensionsföretag, och finns inte tillgängliga i premiepensionssystemet. Dessa kan vara skräddarsydda till en viss typ av investerare, till exempel att fondens innehav speglar åtagandena som pensionsföretag har till sina försäkringstagare.

Hedgefonder är typiskt sett alternativa investeringsfonder (specialfonder på den svenska marknaden), som typiskt sett använder belåning, blankning och olika typer av derivat i syfte att öka sin avkastning.[75] Specialfonder liknar värdepappersfonder men har Finansinspektionens tillstånd att i något avseende avvika från reglerna för värdepappersfonder. De räknas som alternativa investeringsfonder. Specialfonder får marknadsföras och säljas fritt i andra EES-länder till professionella investerare. I Sverige får fonderna marknadsföras även till konsumenter. Blankning innebär att man säljer ett lånat värdepapper för att sedan köpa tillbaka det. I fall priset på tillgången har minskat ger transaktionen vinst. Det finns en uppsjö av olika typer av hedgefonder med olika förvaltningsstrategier. Vissa fokuserar på att skapa avkastning oberoende av hur utvecklingen på marknaderna ser ut för tillfället, medan andra fokuserar på särskilda händelser eller att följa vissa trender. Det finns också multistrategihedgefonder, som använder sig av flera olika strategier parallellt.

Fastighetsfonder är också typiskt sett alternativa investeringsfonder. Dessa investerar direkt i olika typer av fastigheter. De svenska fonder som har epitetet ”fastighetsfond” i sitt fondnamn är dock generellt värdepappersfonder som investerar i aktier i noterade fastighetsbolag. Det finns dock en mängd utländska fastighetsfonder som är aktiva på den svenska fastighetstransaktionsmarknaden.

Försäkrings- och pensionsföretag

De svenska försäkrings- och pensionsföretagen delas in i skadeförsäkringsföretag, livförsäkringsföretag och tjänstepensionsföretag. De försäkrar sina kunder mot olika risker eller inkomstbortfall i utbyte mot en avgift som kallas premie. Skadeförsäkringsföretagen ersätter skador på egendom och betalar ut skadestånd till tredje man, medan livförsäkrings- och tjänstepensionsföretagen ger ersättning när en försäkrad person blir oförmögen att arbeta, avlider eller går i pension. Premierna som försäkringsföretagen får placerar de på kapitalmarknaden och i reala tillgångar, såsom fastigheter, för att generera avkastning. Dessa kallas placeringstillgångar och är främst till för att täcka de utbetalningar företagen behöver göra till sina försäkringstagare, alltså ersättningar utifrån deras försäkringsavtal.

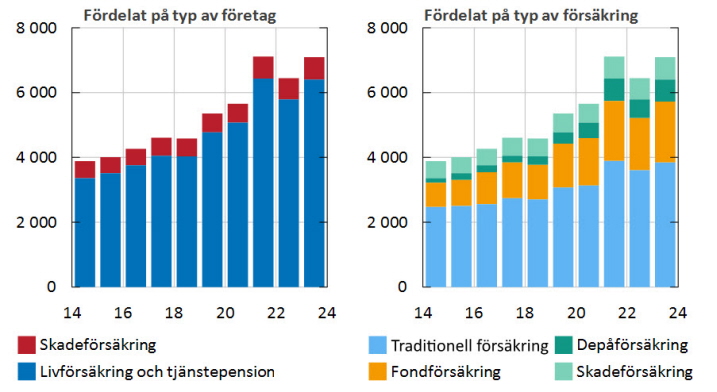

Sett till de svenska försäkringsföretagens totala placeringstillgångar motsvarar livförsäkrings- och tjänstepensionsföretagens tillgångar 90 procent, se Diagram 27, vänster sida. Deras produkter behöver inte bara ses som försäkringar, utan kan även ses som en form av långsiktigt sparande där försäkringstagaren har en fordran på det kapital som företaget förvaltar.[76] Till skillnad från liv- och tjänstepensionsförsäkringar är skadeförsäkringar inte något sparande. Skadeförsäkringsbolagens aktiviteter på finansmarknaden har som syfte att förvalta de egna medlen och inbetalda premierna. Till detta erbjuder vissa av dem privata kapitalförsäkringar, vilka privatpersoner kan använda för sparande och där spararna i princip kan ta ut pengarna när de önskar.

Diagram 27. Placeringstillgångar fördelat på typ av företag och försäkringMiljarder kronor

Anm. Livförsäkrings- och tjänstpensionsföretagens tillgångar som inte är fond- eller depåförsäkringar klassificeras som traditionell försäkring. Källa: SCB

Vidare hör livförsäkrings- och tjänstepensionsföretagens tillgångar till traditionella försäkringar eller fond- och depåförsäkringar, seDiagram 27 , höger sida. I en traditionell försäkring bestämmer företaget hur sparandet ska placeras och bär den finansiella risken. Försäkringen ger ofta en garanterad avkastning, det vill säga en garanterad lägstanivå på sparandet. Vid fond- och depåförsäkringar är det istället försäkringstagaren själv som väljer vilka fonder eller andra tillgångar sparandet ska placeras i även om försäkringsföretaget äger tillgångarna för försäkringstagarens räkning. Försäkringstagaren bär då själv hela den finansiella risken, och avkastningen på sparandet bestäms av hur värdet på tillgångarna utvecklas. I en fondförsäkring kan försäkringstagaren endast välja fonder. Sparandet fungerar då i princip på samma sätt som sparande i fonder. I en depåförsäkring kan försäkringstagaren även välja andra värdepapper än fondandelar, till exempel aktier. De flesta aktörer erbjuder en blandning av traditionell förvaltning och sparande i fond- eller depåförsäkring (se Tabell 4).

Den andel av livförsäkrings- och tjänstepensionsföretagens totala tillgångar som hör till fond- och depåförsäkringar har nästan fördubblats det senaste årtiondet och uppgår till drygt 40 procent.[77] En anledning till denna ökning kan vara att den tidigare perioden med väldigt låga räntor var utmanande för företagen som gav finansiella garantier till sina försäkringstagare inom sin traditionella förvaltning, och att de då marknadsfört exempelvis fondförsäkringar som alternativ i större utsträckning. Se Svenska finansiella institut och låga räntor för en genomgång av utmaningarna under perioden med låga räntor. Det gör att de svenska företagen tillhör de som har högst andel fond- och depåförsäkringar i förhållande till sina totala tillgångar inom EU.[78] Se sida 27 i https://www.svenskforsakring.se/globalassets/rapporter/omvarldstrender/2023-omvarldstrender.pdf/.

Sett till placeringstillgångar har de tio största livförsäkrings- och tjänstepensionsföretagen den absoluta lejonparten av dessa. Andelen tillgångar kopplade till depå- och fondförsäkringar är särskilt stor för bankernas försäkringsföretag. Den största aktören, Alecta, är en renodlad kapitalförvaltare och erbjuder enbart traditionell förvaltning.

| Företag/företagsgrupp | Typ av företag | Placeringstillgångar | Varav fond- eller depåförsäkring | Andel fond- eller depåförsäkring |

| Alecta | Tjänstepensionsföretag | 1 232 | 0 | 0 |

| Skandia | Livförsäkringsföretag | 782 | 178 | 23% |

| AMF Pension | Tjänstepensionsföretag | 669 | 94 | 14% |

| Folksam | Livförsäkrings- och tjänstepensionsföretag | 668 | 241 | 36% |

| SEB | Livförsäkringsföretag | 490 | 274 | 56% |

| Swedbank Försäkring | Livförsäkringsföretag | 342 | 316 | 92% |

| Länsförsäkringar | Livförsäkringsföretag | 335 | 222 | 66% |

| Nordea Liv | Livförsäkringsföretag | 268 | 231 | 86% |

| Handelsbanken | Livförsäkringsföretag | 264 | 246 | 93% |

| SPP | Livförsäkringsföretag | 256 | 169 | 66% |

| Summa 10 största | 5 307 | 1 970 | 37% |

Anm. De placeringstillgångar som inte hör till fond- eller depåförsäkringar klassas som traditionell förvaltning. Data per 2023-12-31.

Källa: Svensk Försäkring.

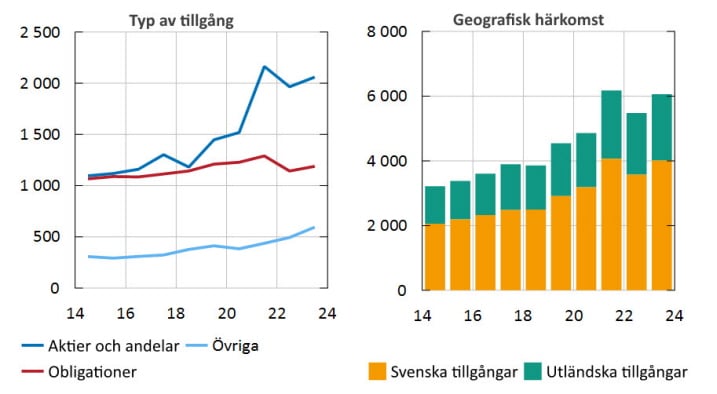

Placeringstillgångarna inom traditionella försäkringar utgörs i huvudsak av aktier, andelar i fonder, obligationer och fastigheter. Aktier och andelar i fonder utgör drygt hälften av placeringstillgångarna. Innehav i obligationer utgör en tredjedel medan placeringar i övriga tillgångar motsvarar resterande del, se Diagram 28, vänster sida. Samtidigt är nästan en tredjedel av tillgångarna placerade i utlandet, se Diagram 28, höger sida. Andelen utländska tillgångar har dessutom ökat över tid. Orsaken till andelen utländska tillgångar är att företagen vill diversifiera sina tillgångar för att sprida riskerna och potentiellt öka den förväntade riskjusterade avkastningen. Dessutom har aktörerna tillsammans så stora tillgångar att det kan bli svårt för dem att investera tillräckliga summor på vissa svenska tillgångsmarknader utan att påverka prisbildningen i alltför stor utsträckning.

Diagram 28. Livförsäkrings- och tjänstepensionsföretagens placeringstillgångar fördelat på typ av tillgång och geografisk härkomstMiljarder kronor

Anm. Fond- och depåförsäkringar där försäkringstagaren bär placeringsrisken är exkluderade. ”Aktier och andelar” avser i diagrammet till vänster aktier, investeringsfonder, teckningsoptioner och andra ägarandelar. ”Övrigt” avser till exempel kassa och banktillgodohavanden, penningmarknadsinstrument, lån, byggnader och mark. I diagrammet till höger är enbart tillgångar som går att separera utifrån geografisk härkomst inkluderade, där endast en liten del inte går att separera ut. Källa: SCB.

Försäkrings- och tjänstepensionsföretag i Sverige kan drivas i tre bolagsformer: som vinstutdelande aktiebolag, som aktiebolag drivna enligt ömsesidiga principer och som helt ömsesidiga bolag. Vilken bolagsform ett försäkrings- eller tjänstepensionsföretag har styr bland annat hur avkastningen fördelas och vilka som bär riskerna i bolaget.

Vinstutdelande företag ägs av aktieägarna.[79] Detta gäller också för aktiebolag drivna enligt ömsesidiga principer. Om bolaget inte lever upp till sina åtaganden kan aktieägarna antingen skjuta till kapital eller låta företaget gå i konkurs. Försäkringstagarna tar inga risker för dessa bolag.[80] Däremot kan det finnas risker för försäkringstagarna till följd av val av försäkringsprodukt, exempelvis vid fond- och depåförsäkring. Aktiebolag drivna enligt ömsesidiga principer och helt ömsesidiga bolag är så kallade icke-vinstutdelande bolag. I dessa bolag är det försäkringstagarna som får överskottet. I helt ömsesidiga bolag står de samtidigt också för risken att det uppstår underskott som till exempel kan innebära att deras pensionsutbetalningar sänks. Det kan också ske i vinstutdelande bolag och aktiebolag drivna enligt ömsesidiga principer om försäkringstagarna enligt försäkringsvillkoren har en villkorad återbäring som är knuten till värdeförändringar på tillgångarna.

Till sist förekommer även försäkringsföreningar och pensionsstiftelser. I förhållande till försäkrings- och tjänstepensionsföretagen har dessa endast en liten andel av marknaden för försäkringar och pensionssparande.[81] Föreningar driver försäkringsrörelse för anställda i ett eller flera företag och riktar sig till personer som tillhör samma yrkesgrupp eller medlemmar i vissa intressegemenskaper. Pensionssparande förekommer även i pensionsstiftelser. En arbetsgivare kan starta en pensionsstiftelse och varje år föra över belopp till denna som senare betalas ut till de anställda i form av pensioner. Pensionsstiftelsen är en egen juridisk person.

AP-fonderna

De statliga AP-fonderna (Första, Andra, Tredje, Fjärde samt Sjätte AP-fonden) förvaltar buffertkapitalet i det allmänna pensionssystemet, närmare bestämt för inkomstpension och tilläggspension.[82] Det finns ingen femte AP-fond eftersom de fem fondstyrelser som föranledde omvandlingen 2001 blev till fyra AP-fonder. Det innebär att kapitalet i AP-fonderna kan användas av staten under perioder när pensionsutgifterna är större än inkomsterna från pensionsavgifter. Anledningarna till att det finns flera AP-fonder som delar på uppdraget att förvalta buffertkapitalet är att skapa riskspridning och diversifiering i kapitalförvaltningen samt att kunna utvärdera förvaltningen mot varandra.[83] Det finns exempelvis vissa skillnader mellan fonderna när det gäller hur investeringar fördelas på olika tillgångsklasser som kommer från att respektive fondstyrelse fattat egna fördelningsbeslut inom ramen för AP-fondlagen.

Från och med 2009 har det varit ett nettoutflöde från Första, Andra, Tredje och Fjärde AP-fonderna till inkomstpensionssystemet varje år. Under åren 2009–2022 användes drygt 322 miljarder kronor från AP-fonderna för att finansiera bland annat pensionsutbetalningar.[84] Sjätte AP-fonden är också en buffertfond men har inga betalningsflöden gentemot pensionssystemet.

AP-fonderna är stora kapitalförvaltare. Vid utgången av 2022 uppgick deras samlade fondkapital till 1 826 miljarder kronor.[85] Se Redovisning av AP-fondernas verksamhet t.o.m. 2022 (regeringen.se). En viss andel av detta är investerat på den svenska marknaden, men till stor del investerar fonderna globalt i aktier, räntebärande tillgångar och alternativa tillgångar.[86] Alternativa tillgångar är till exempel fastigheter, jordbruk, skog, infrastruktur, riskkapitalföretag (private equity) och hedgefonder. Enligt AP-fondlagen får högst 40 procent av Första, Andra, Tredje och Fjärde AP-fondens tillgångar vara utsatta för valutakursrisk. Det är en anledning till att de i stor utsträckning använder sig av valutaswappar med bankerna.[87] Läs mer om detta i avsnittet Länkar mellan kapitalförvaltare och banker.

Utöver buffertkapitalfonderna så finns även Sjunde AP-fonden, men den skiljer sig från de andra AP-fonderna då den förvaltar det förvalda alternativet i premiepensionssystemet, som är en mindre del av det allmänna pensionssystemet än inkomst- och tilläggspensionen.